บริการให้คำปรึกษาระบบประเมินผลการดำเนินงานโดยประยุกต์ใช้เครื่องมือในการจัดการ (Management Tool) ที่เป็นที่รู้จักในระดับสากล เช่น Balanced Scorecard , Benchmarking , Economic Value Management และ Total Quality Management เป็นต้น เพื่อใช้ประเมินผลการดำเนินงานผ่านการออกแบบตัวชี้วัดผลการดำเนินงาน (Key Performance Indicators : KPIs) ทั้งในระดับองค์กร (Corporate) ระดับสายงาน / ฝ่ายงานและระดับบุคคล ซึ่งสามารถประยุกต์ใช้กับผู้ใช้บริการได้ทุกภาคส่วนทั้ง รัฐวิสาหกิจ หน่วยงานราชการ องค์กรอิสระ บริษัทเอกชน

การจัดทำตัวชี้วัดตามแนวทางของ BSC จะเริ่มต้นจาการกำหนดวัตถุประสงค์ ในแต่ละมุมมองทั้ง 4 ด้าน ที่มีความสมดุลกันทั้งมุมมองระยะสั้น / ระยะยาว และผู้มีส่วนได้เสียภายใน / ภายนอกองค์กร ได้แก่

1. ด้านการเงิน (Financial)

2. ด้านลูกค้า (Customer)

3. ด้านกระบวนการภายใน (Internal Process)

4. ด้านการเรียนรู้และพัฒนา (Learning & Growth)

โดยจะต้องพิจารณาว่าภายใต้วัตถุประสงค์ในด้านต่าง ๆ อะไรคือตัวชี้วัดที่จะทำให้ทราบได้ว่าสามารถบรรลุผลตามวัตถุประสงค์ที่ต้องการหรือไม่ ตัวอย่างเช่น ถ้าภายใต้มุมมองด้านลูกค้า ได้กำหนดวัตถุประสงค์ไว้ในเรื่องของการเพิ่มความพึงพอใจของผู้ใช้บริการ ตัวชี้วัดที่จะตอบได้ว่าการดำเนินงานดังกล่าว มีคุณภาพหรือไม่ ก็คือ ร้อยละหรือระดับความพึงพอใจของลูกค้า หรือ จำนวนข้อร้องเรียนที่ลดลง เป็นต้น ซึ่งการที่จะระบุได้ว่าอะไรคือตัวชี้วัดที่จะทำให้ทราบได้ว่าสามารถบรรลุผลตามวัตถุประสงค์ที่ต้องการหรือไม่ สามารถทำได้โดยอาศัยการจัดทำปัจจัยแห่งความสำเร็จขององค์กรที่เรียกว่า Key Success Factors (KSF) ซึ่งจะกำหนดปัจจัยแห่งความสำเร็จในการที่บรรลุวัตถุประสงค์แต่ละด้าน เพื่อนำไปสู่การกำหนดตัวชี้วัดที่สอดคล้องกับปัจจัยแห่งความสำเร็จนั้น และนำตัวชี้วัดที่จะได้กำหนดขึ้นมานั้น วัดหรือประเมินว่าองค์กรสามารถบรรลุปัจจัยแห่งความสำเร็จนั้นได้หรือไม่

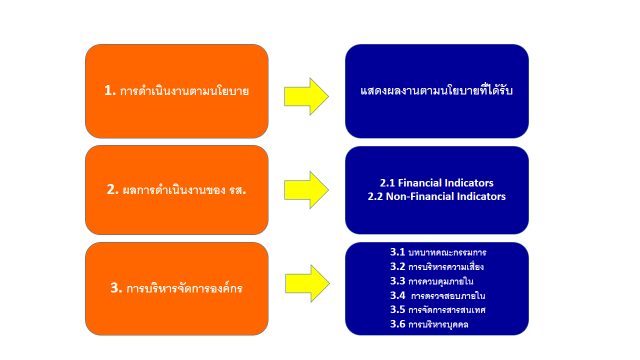

สำหรับการประเมินผลการดำเนินงานรัฐวิสาหกิจในปีบัญชี พ.ศ. 2547 - 2553 สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) ได้กำหนดกรอบ การประเมินผลการดำเนินงานรัฐวิสาหกิจ อยู่ภายใต้กรอบการประเมินผล 3 ด้าน คือ

1. การดำเนินการตามนโยบาย

2. ผลการดำเนินงานของรัฐวิสาหกิจ

3. การบริหารจัดการองค์กร

เกณฑ์มาตรฐานที่กำหนดดังกล่าวข้างต้น ใช้เป็นกรอบในการวิเคราะห์และประเมินผลการดำเนินงานของรัฐวิสาหกิจทุกแห่ง แต่รายละเอียดจะแตกต่างกันไปตามประเภทรัฐวิสาหกิจ ตามวัตถุประสงค์ของการจัดตั้งที่แตกต่างกันไป ทั้งเกณฑ์การประเมินผล ตัวชี้วัด น้ำหนัก และเป้าหมายในการดำเนินงาน

ซึ่งจากแนวทางดังกล่าวนี้เอง ทำให้การออกแบบตัวชี้วัดผลการดำเนินงาน (KPIs) สามารถประยุกต์ใช้ได้กับทุกองค์กร ตามวิสัยทัศน์ และพันธกิจที่แตกต่างกันออกไป

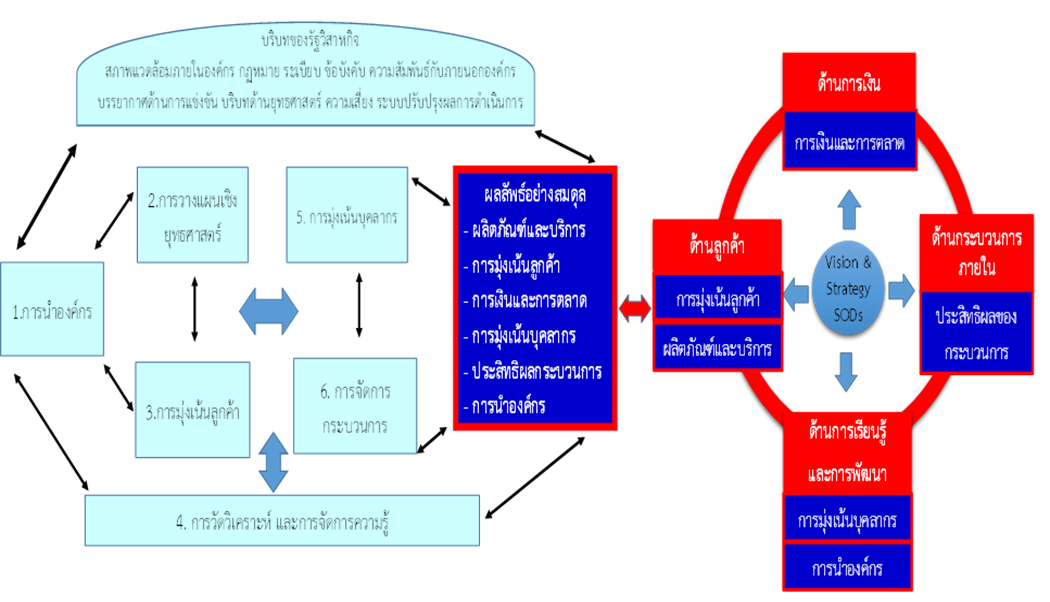

ทั้งนี้เริ่มตั้งปี 2553 ในการประเมินผลรัฐวิสาหกิจในปัจจุบันได้พัฒนาปรับปรุงเพิ่มจากเดิม โดยจะยึดหลักการตามแนวทางในคู่มือระบบประเมินคุณภาพรัฐวิสาหกิจ (State Enterprise Performance Appraisal : SEPA) ที่จัดทำขึ้นโดยสำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ

โดยหลักการดังกล่าวมีการประเมินผลที่สำคัญ 2 ส่วน ประกอบด้วย

1. กระบวนการ / ระบบ (Process)

2. ผลลัพธ์ (Result)

ซึ่งแนวทางการประเมินผลยังสามารถเชื่อมโยงกับกันได้ระหว่างเกณฑ์การประเมินระบบประเมินคุณภาพรัฐวิสาหกิจ และ BSC

")